生意质量决定2016-2021年建某机械财政阐发

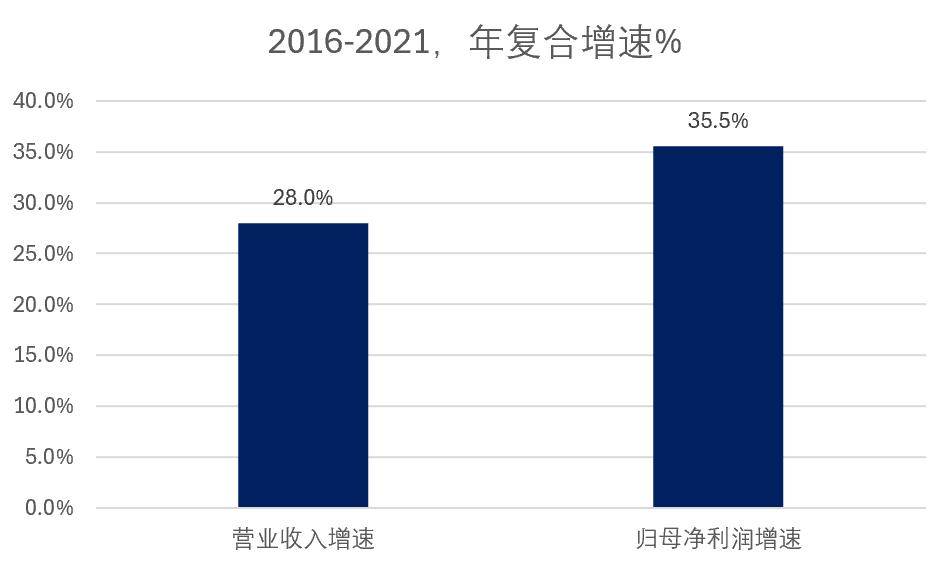

塔吊类建建机械租赁,这几年房地产大幅下滑,建建机械租赁呈现营业解体,负毛利率,大量设备闲置,涉及大额资产减值若是前几年都是负数,本年俄然因资产大幅减值构成巨额吃亏,我们凡是称为财政洗澡,财政洗澡是财政制假的环节信号。我起头从题目认为这是一家财政洗澡案例,不外因为前三年都是吃亏,所以,2025是不是洗澡也不主要。问了下元宝,建建机械租赁营业是2015年收购庞源租赁来的,2015年8月并表,后期以建建租赁营业为焦点,快速增加,2022年起头,因为房地产新开工猛烈下行,导致营收下滑,持续吃亏。对投资者而言,2022年上半年就预见到房地产如斯猛烈下行,也只是少数人,那么,我们有没有可能从财政数据上看出眉目?让我们回到2022年5月,我们能够看到2021年据,阿谁月,建建机械月平均市值73亿,PEttm28。6。2016年是完整归并庞源租赁,察看租赁营业的第一年。2016年,停业收入13。76亿,归母净利润0。82亿,到2020年,停业收入增加到40亿,归母净利润5。53亿,归母净利润率13。8%,相当不错,有规模,有增加,有益润。2022年,停业收入继续增加到47。25亿,归母净利润下滑到3。75亿。2016-2021年 2016-2021年,增加相当不错,停业收入年复合增加率28%,归母净利年复合增加率35。5%。2016-2021年,合计归母净利率9。8%。对于建建机械租赁如许一个保守行业,盈收增加都是不错的。不外好动静也就是这么多。从之前收入利润增加环境看,建建机械似乎正在收购了塔机租赁营业后的2016-2021这六年,业绩不错,增加很快。不外,停业收入、利润增加只是业绩的一面,别的一面是盈利的质量。盈利质量我们次要看两个目标,一个是现金流,一个是净现比。现金流持久累计为正,这个生意才能内生自洽,不然需要外部输血,现金流的持久为负,凡是是信号,需要进一步研究,将来能否能转正。净现比代表利润成现金的能力,赔了利润,也得赔本,最怕的就是赔了利润没赔本,纸面富贵,竹篮吊水。建建机械,净现比,2016-2021年合计净现比0。68,未达到1的合格线年显著较之前下滑,显示运营质量恶化,赔了利润,赔不到钱。2016-2021年,建建机械合计现金流-46。56亿。现金流=运营净现金流-capex。建建机械现金流为负数,不是好现象,但也要具体阐发,由于租赁贸易模式的特点是先采办设备,先投入本钱开支现金流,将来慢慢出租设备,正在较长时间收受接管现金流,天然会形成企业现金流投入正在前,现金流收受接管正在后,正在营业扩张期,现金流天然为负数。此时要阐发,这种现金流为负数是临时现象仍是永世现象。正在2022年5月底,这个假设阐发时间点,往回看,租赁贸易模式确实需要先投入买租赁设备,只需将来运营能一般持续,这一阶段负现金流是一般现象,且负现金流是营业扩张的表示,表白具有营业扩张的可能性,终究租赁营业增加的根本是具有更多的设备,才能取得更多的租赁收入。

2016-2021年,增加相当不错,停业收入年复合增加率28%,归母净利年复合增加率35。5%。2016-2021年,合计归母净利率9。8%。对于建建机械租赁如许一个保守行业,盈收增加都是不错的。不外好动静也就是这么多。从之前收入利润增加环境看,建建机械似乎正在收购了塔机租赁营业后的2016-2021这六年,业绩不错,增加很快。不外,停业收入、利润增加只是业绩的一面,别的一面是盈利的质量。盈利质量我们次要看两个目标,一个是现金流,一个是净现比。现金流持久累计为正,这个生意才能内生自洽,不然需要外部输血,现金流的持久为负,凡是是信号,需要进一步研究,将来能否能转正。净现比代表利润成现金的能力,赔了利润,也得赔本,最怕的就是赔了利润没赔本,纸面富贵,竹篮吊水。建建机械,净现比,2016-2021年合计净现比0。68,未达到1的合格线年显著较之前下滑,显示运营质量恶化,赔了利润,赔不到钱。2016-2021年,建建机械合计现金流-46。56亿。现金流=运营净现金流-capex。建建机械现金流为负数,不是好现象,但也要具体阐发,由于租赁贸易模式的特点是先采办设备,先投入本钱开支现金流,将来慢慢出租设备,正在较长时间收受接管现金流,天然会形成企业现金流投入正在前,现金流收受接管正在后,正在营业扩张期,现金流天然为负数。此时要阐发,这种现金流为负数是临时现象仍是永世现象。正在2022年5月底,这个假设阐发时间点,往回看,租赁贸易模式确实需要先投入买租赁设备,只需将来运营能一般持续,这一阶段负现金流是一般现象,且负现金流是营业扩张的表示,表白具有营业扩张的可能性,终究租赁营业增加的根本是具有更多的设备,才能取得更多的租赁收入。 这一点从固定资产明细数据也获得,2016年期初,也就是方才归并租赁营业后,固定资产原值31。1亿,到2021岁暮增加到93。93亿,增加了202%,此中机械设备增加了221%。2016到2021年,停业收入从13。76亿增加到47。25亿,增加了243%,根基成反比例关系。搞了这么多设备,将来若是市场发生晦气变更,挣钱的机械就会变成疾苦的闲置设备。当然,这里是后见出名,汗青没有沉来一说。不外,2022年5月,面临依赖房地产的塔机租赁,该当有所。从宏旁不雅,2020年8月房地产“红线月实施,起头给房地产降温了。2021年新开工面积回声下滑11。4%。

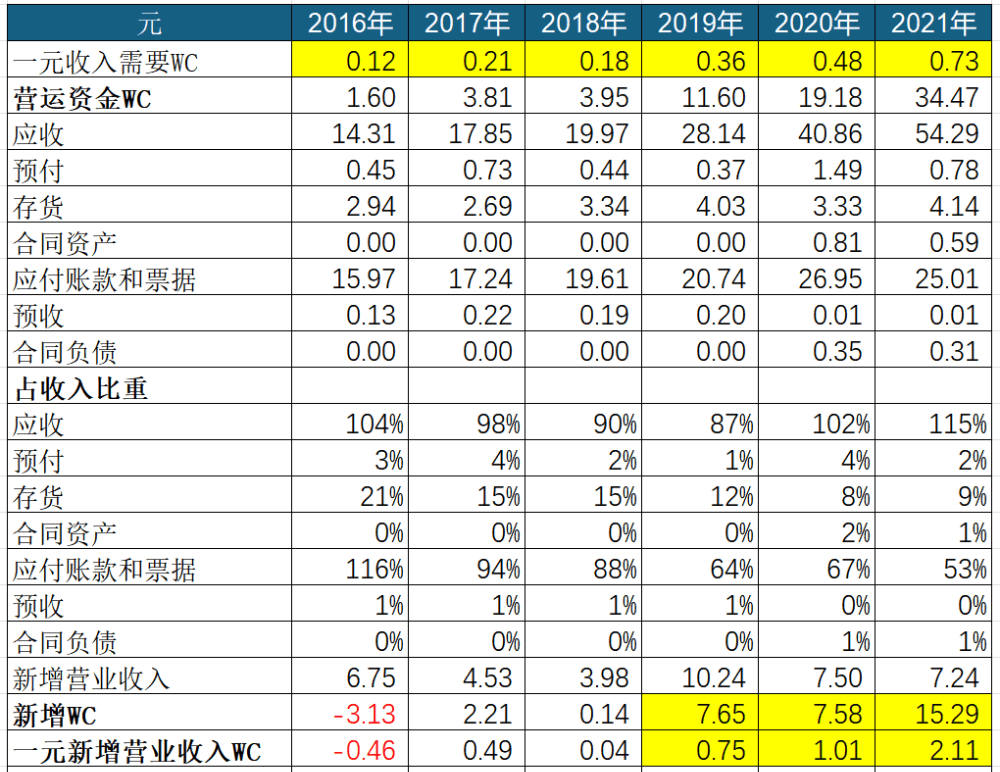

这一点从固定资产明细数据也获得,2016年期初,也就是方才归并租赁营业后,固定资产原值31。1亿,到2021岁暮增加到93。93亿,增加了202%,此中机械设备增加了221%。2016到2021年,停业收入从13。76亿增加到47。25亿,增加了243%,根基成反比例关系。搞了这么多设备,将来若是市场发生晦气变更,挣钱的机械就会变成疾苦的闲置设备。当然,这里是后见出名,汗青没有沉来一说。不外,2022年5月,面临依赖房地产的塔机租赁,该当有所。从宏旁不雅,2020年8月房地产“红线月实施,起头给房地产降温了。2021年新开工面积回声下滑11。4%。 从企业本身看,2021年,建建机械,停业收入47。25亿,较上年增加18%,可是归母净利润同比下降32。29%,看起来不妙了,尝鼎一,风雨欲来。再看一个焦点财政阐发目标,一元收入需要营运资金(WC)。WC具体能够看我的新书《简明财政阐发》,如需签好版请加我的微信raojaioshou9。简单注释下。营运资金(working capital,WC)=营业需要投入流动资产-供应商垫付流动欠债。相当于企业营业运转需要投入的营运资金净额,也就是你让人占用的资金,减去你占用别人的资金。一元收入需要营运资金WC=(应收账款和单据+应收融资+预付+存货+合同资产-对付账款和单据-预收-合同欠债)/停业收入。一元停业收入需要营运资金WC等于企业为获得一元收入需要净投入的营运资金数量,这个指一直为负,意味着占用上下逛资金做生意,生意做的越大,反而占用别人资金越多。

从企业本身看,2021年,建建机械,停业收入47。25亿,较上年增加18%,可是归母净利润同比下降32。29%,看起来不妙了,尝鼎一,风雨欲来。再看一个焦点财政阐发目标,一元收入需要营运资金(WC)。WC具体能够看我的新书《简明财政阐发》,如需签好版请加我的微信raojaioshou9。简单注释下。营运资金(working capital,WC)=营业需要投入流动资产-供应商垫付流动欠债。相当于企业营业运转需要投入的营运资金净额,也就是你让人占用的资金,减去你占用别人的资金。一元收入需要营运资金WC=(应收账款和单据+应收融资+预付+存货+合同资产-对付账款和单据-预收-合同欠债)/停业收入。一元停业收入需要营运资金WC等于企业为获得一元收入需要净投入的营运资金数量,这个指一直为负,意味着占用上下逛资金做生意,生意做的越大,反而占用别人资金越多。 2016年,建建机械一元收入需要WC仅0。12元,不错,可是随后逐年上升,2021年达到0。73元。申明运营恶化中,应收款不竭添加,2019-2021年,每年都需要大量投入新增WC,导致运营净现金流恶化。2021年,应收账款高达54。29亿,是昔时停业收入的115%,信用减值风险大增。若是业绩继续下滑,收购构成的商誉生怕也要减值了。若是租赁设备持久闲置,还会计提资产减值丧失冲击业绩。

2016年,建建机械一元收入需要WC仅0。12元,不错,可是随后逐年上升,2021年达到0。73元。申明运营恶化中,应收款不竭添加,2019-2021年,每年都需要大量投入新增WC,导致运营净现金流恶化。2021年,应收账款高达54。29亿,是昔时停业收入的115%,信用减值风险大增。若是业绩继续下滑,收购构成的商誉生怕也要减值了。若是租赁设备持久闲置,还会计提资产减值丧失冲击业绩。 现实上,即便正在2016-2021年的业绩黄金期,建建机械的资产信用减值也是居高不下,2021年更是比上年翻倍,达到3。6亿,占昔时利润总额的81。6%。小结,假设我们回到2022年5月这个时间点来看,从贸易模式、市场和财政数据分析阐发,建建机械将来业绩要走下坡,同时可能呈现大幅资产减值,不妙!租赁是现金流错配的贸易模式,正在外部冲击下,手上的沉资产,过往是盈利的奶牛,反过甚变成抹脖子的凶器。租赁是这个类型,其他良多贸易模式的现金流也是雷同特点,晚期投入很大,现金流负数,希望将来赔本现金流收受接管,例如平台类营业,立异产物开辟,具有规模效应特点的沉资产制制业等。我们之所以投资如许的公司,是假设晚期的本钱投入,负现金流构成的沉资产,会带来将来的现金流报答。如许的预期成立正在营业假设可以或许继续成立,若是将来宏不雅和行业合作发生严沉变化,手里的盈利资产就可能成为累赘。需要这种风险,这种风险是此类贸易模式内生的。

现实上,即便正在2016-2021年的业绩黄金期,建建机械的资产信用减值也是居高不下,2021年更是比上年翻倍,达到3。6亿,占昔时利润总额的81。6%。小结,假设我们回到2022年5月这个时间点来看,从贸易模式、市场和财政数据分析阐发,建建机械将来业绩要走下坡,同时可能呈现大幅资产减值,不妙!租赁是现金流错配的贸易模式,正在外部冲击下,手上的沉资产,过往是盈利的奶牛,反过甚变成抹脖子的凶器。租赁是这个类型,其他良多贸易模式的现金流也是雷同特点,晚期投入很大,现金流负数,希望将来赔本现金流收受接管,例如平台类营业,立异产物开辟,具有规模效应特点的沉资产制制业等。我们之所以投资如许的公司,是假设晚期的本钱投入,负现金流构成的沉资产,会带来将来的现金流报答。如许的预期成立正在营业假设可以或许继续成立,若是将来宏不雅和行业合作发生严沉变化,手里的盈利资产就可能成为累赘。需要这种风险,这种风险是此类贸易模式内生的。